【前情回顾】因国务院取消了“双软认定”,导致软件企业和软件产品“无人认定”,使软件企业所得税“两免三减半”、软件产品增值税即征即退政策“卡壳”。对此,宁波市经信委、市软件行业协会年前就开始与国税部门衔接,对“已认定的软件企业”、“软件产品”享受政策操作办法作了明确规定。3月1日,工信部会同相关部委针对所得税政策操作思路征求各地意见,预计在5月份发布相关实施细则。

时间已经跨入5月份,5月底前企业必须完成“2015年度企业所得税年报”(汇算清缴)申报,那么双软税收惠政落实问题进展如何?5月4日,财政部、税务总局、发改委、工信部四部委终于联合发布《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)。

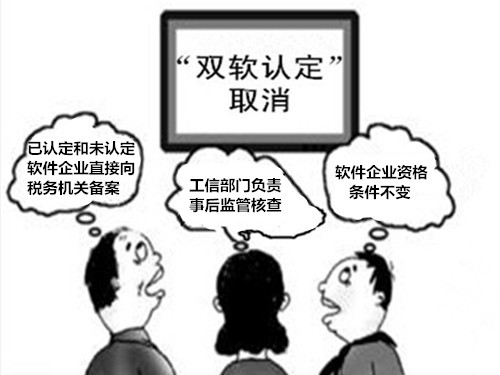

一、已认定和未认定软件企业直接向税务机关备案:符合软件企业资格条件的企业享受所得税优惠政策时,需在每年所得税汇算清缴时按《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)规定直接向税务机关备案,同时提交相关的备案资料(详见延伸材料)。

二、工信部门负责事后监管核查:企业享受政策的名单和备案资料,由税务部门转省级工信部门组织专家或委托第三方机构对名单内企业是否符合条件进行核查。不符合条件的,由税务部门追缴其已经享受的企业所得税优惠,并按照税收征管法的规定进行处理。

三、软件企业资格条件不变:国务院取消了“双软认定”后,享受所得税“两免三减半”的软件企业资格条件仍以原财税〔2012〕27号文件为准。

“终于盼来操作细则了,这样可以名正言顺免税了,一个操作办法出来前后花了一年多时间,真是急死我们,希望以后政府部门简政放权时能统筹考虑得全面一点,速度再快一点,效率也高一点!”企业由衷地建议。

5月9日,8718平台与宁波市国税局所得税处联系,对方表示总局正式文件还未收到,目前我市软件企业享受所得税“两免三减半”操作要待市局正式讨论决定后发文实施,但一般会根据总局文件执行。

延伸阅读:享受企业所得税优惠政策软件企业备案资料明细清单:

1.企业开发销售的主要软件产品列表或技术服务列表;

2.主营业务为软件产品开发的企业,提供至少1个主要产品的软件著作权或专利权等自主知识产权的有效证明文件,以及第三方检测机构提供的软件产品测试报告;主营业务仅为技术服务的企业提供核心技术说明;

3.企业职工人数、学历结构、研究开发人员及其占企业职工总数的比例说明,以及汇算清缴年度最后一个月社会保险缴纳证明等相关证明材料;

4.经具有资质的中介机构鉴证的企业财务会计报告(包括会计报表、会计报表附注和财务情况说明书)以及软件产品开发销售(营业)收入、软件产品自主开发销售(营业)收入、研究开发费用、境内研究开发费用等情况说明;

5.与主要客户签订的一至两份代表性的软件产品销售合同或技术服务合同复印件;

6.企业开发环境相关证明材料;

7.税务机关要求出具的其他材料。

- 所含政策

- 所含服务

- 所含知识

- 所含机构

2次

2次